16.10.2024

Fenstermarkt: minus 8,5 % – Außentürenmarkt: minus 9,4 %

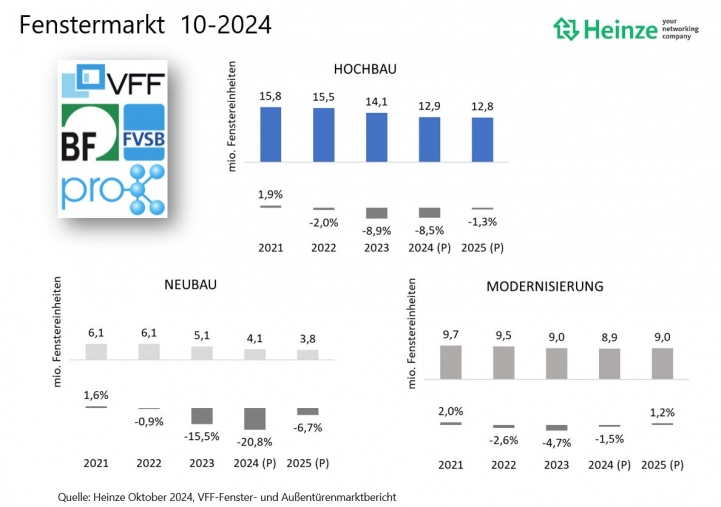

Der Fenstermarkt in Deutschland wird voraussichtlich im Jahr 2024 um 8,4 % und im Jahr 2025 nochmals um weitere 1,3 % deutlich zurückgehen. Der Absatz in Fenstereinheiten (FE = 1,3 x 1,3 m) geht somit von 15,52 Mio. FE im Jahr 2022 auf 13,98 Mio. FE im Jahr 2024 zurück. Die Prognose berücksichtigt, aufbauend auf dem bisherigen Erhebungsmodell, die aktuellen Auswirkungen der konjunkturellen Unsicherheiten insgesamt, der rückläufigen Inflation, der sich verbessernden Zinsentwicklung sowie insgesamt die politischen Rahmenbedingungen im Ordnungs- und Förderrecht. Die Verunsicherung der Bauherren und Investoren durch unklare politische Rahmenbedingungen hat auch im Jahr 2024 zu Marktrückgängen geführt. Angekündigte Konjunkturprogramme der Bundesregierung, auch im Rahmen verbesserter Förderanreize, können den Markt im Bereich der Sanierung 2025 stützen.

Auch der Außentürenmarkt weist im Jahr 2024 einen Rückgang von 9,4 % auf, der im Jahr 2025 nur noch ein leichtes Minus von 0,4 % aufweist. Sowohl im Fenster- als auch im Außentürenmarkt kommt es jedoch in den Jahren 2024 und 2025 zu deutlichen Verschiebungen der Marktanteile vom Wohnungsneubau zur Sanierung insgesamt. So gehen die Prognosen für 2025 in beiden Marktsegmenten davon aus, dass der Neubau im Wohnbereich im Zeitraum 2023 bis 2025 kumuliert um ca. 50 % einbrechen wird.

Im Rahmen der VFF-Fachtagung „Statistik und Markt“ am 15. Oktober 2024 in Frankfurt wurden die Prognosen der Fenster- und Außentürenmarktzahlen für 2024 und 2025 von Jörg Flasdieck von der Heinze Marktforschung GmbH vorgestellt. Gemeinsam mit der Heinze Marktforschung GmbH werden die Daten von den Branchenverbänden Verband Fenster + Fassade (VFF), Bundesverband Flachglas (BF), Fachverband Schloss- und Beschlagindustrie (FVSB) sowie Industrieverband langlebige Kunststoffprodukte und Mehrwegsysteme (pro-K) erhoben. Die aktuellen Daten zeigen für den Wohnungsbau, dass die Fenstersanierung 2024 nochmals um 1,7 % zurückgeht und erst 2025 wieder leicht um 0,8 % auf dann 6,73 Mio. FE ansteigt. Trotz eines Überhangs an Baugenehmigungen für Neubauten beträgt der Rückgang 2024 im gesamten Neubaubereich deutliche 20,8 % und wird dann 2025 voraussichtlich um weitere 6,7 % auf dann nur noch 3,79 Mio. FE zurückgehen. Somit ergibt sich besonders im Neubau, kumuliert über die drei Jahre 2022 bis 2024, ein Marktrückgang von 43 %, der im Wohnbau mit minus 50 % noch deutlicher sichtbar wird. Im Bereich der Sanierung wird sich der Markt im Betrachtungszeitraum der drei Jahre 2022 bis 2024 stabilisieren, mit der Erwartung eines leichten Marktwachstums im Jahr 2025. Insgesamt beträgt die Marktveränderung hier über die drei Jahre ein leichtes Minus von 5 % auf 8,98 Mio. FE im Jahr 2025.

Die Entwicklungen im Außentürenmarkt sind vergleichbar. Wie im Fensterbereich kann der starke Rückgang im Neubau im Jahr 2024 in Höhe von 22,3 % nicht durch den Sanierungsmarkt kompensiert werden. Dieser geht 2024 ebenfalls deutlich um 5,0 % zurück. In Summe wird im Außentürenmarkt 2024 mit einem Rückgang um 9,4 % auf 1.120 Tsd. Stück gerechnet. Im Jahr 2025 wird der Sanierungsmarkt jedoch wieder leicht anziehen. In der Sanierung wird ein Wachstum von 1,2 % erwartet, während der Neubau auch im Jahr 2025 noch deutlich um 6,3 % auf 229 Tsd. Stück nachgeben wird. Insgesamt wird der Türenmarkt daher 2025 leicht um 0,4 % auf 1.115 Tsd. Stück nachgeben. Somit ergibt sich besonders im Neubau – kumuliert über die drei Jahre 2023 bis 2025 – ein Marktrückgang von 47,1 %, der im Wohnbau mit minus 52,1 % noch deutlicher sichtbar wird. Im Sanierungsmarkt insgesamt dagegen beträgt die Marktveränderung über die drei Jahre 2023 bis 2025 kumuliert ein geringeres, aber dennoch deutliches Minus von 8,9 % auf 885 Tsd. Stück.

„Sowohl die Genehmigungen als auch die Markterwartungen im Neubau und Sanierung zeigen die deutliche Baukrise. Ein Rückgang des gesamten Fenstermarktes im Wohnungsneubau im Jahr 2023 bis 2025 um kumuliert ca. 50 % ist dramatisch“, betont VFF-Geschäftsführer Frank Lange. „Auch wenn der Rückgang im Sanierungssegment mit „nur“

5 % moderat erscheint, wird deutlich, dass sowohl die Neubauziele als auch die angestrebte Sanierungsrate von 2 % signifikant verfehlt werden. Auch wenn sich die Rahmenbedingungen der Zins- und Preisentwicklung verbessern, braucht es ein langfristig und ausreichend finanziertes Konjunkturprogramm an Förderung und steuerlichen Anreizen – spätestens im Regierungsprogramm nach den Bundestagswahlen. Denn nur eine starke Bauwirtschaft schafft Wohnraum und den Umbau eines klimaneutralen Baubestandes und sichert somit langfristig die Versorgungssicherheit und Preisstabilität im Energiebereich.“

BF-Geschäftsführer Jochen Grönegräs ergänzt: “ Es ist politisch gewollt, die viel zu niedrige Sanierungsquote anzuheben. Dazu braucht es außer einer verlässlichen Förderkulisse auch ein angemessenes Ordnungsrecht. Die europäische EPBD hat hier konkrete Vorgaben immerhin für Nichtwohngebäude gemacht – aber auch für Wohngebäude müssen die Mitgliedsstaaten perspektivisch Einsparziele erreichen. Wir werden die Umsetzung der Richtlinie in deutsches Recht aufmerksam begleiten“.

Wie bereits erwähnt, sind die Entwicklungen im Außentürenmarkt sind vergleichbar. Ebenso wie im Fensterbereich führen der deutliche Rückgang im Wohnbau im Jahr 2024 in Höhe von 10,5 % und die Rückgänge im Nichtwohnbau um 5,2 % erneut zu einer signifikanten Markteintrübung. In Summe wird im Außentürenmarkt mit einem Rückgang um 9,4 % auf 1.120 Tsd. Stück gerechnet.

Hervorzuheben ist der Rückgang des Bereichs Neubau im Wohnbau um 26,4 % auf 164 Tsd. Stück. Die Sanierung insgesamt geht 2024 ebenfalls merklich um 5,0 % auf 875 Tsd. Stück zurück. Insgesamt weist die Studie im Jahresvergleich für 2024 für 62,6 % aller Türen eine erhöhte Sicherheit aus. „Dieser minimale Rückgang gegenüber dem Vorjahresanteil lässt sich durch die anhaltende Verlagerung vom Eigenheim- zum Mehrfamilienhausbau erklären. Dort ist die Sensibilität naturgemäß etwas höher. Während im Wohnbaubereich die Quote insgesamt bei über 70 % liegt, ist im Nichtwohnbau der Einsatz erhöhter Sicherheit erst bei gut 40 % angelangt“, so Holger Koch, stellvertretender Geschäftsführer des FVSB. „Das gestiegene Sicherheitsbedürfnis der Bewohner kommt hier gut zum Ausdruck. Im Nichtwohnbau ist diesbezüglich noch größeres Potenzial zu heben. Dort wird weiterhin mehrheitlich auf Produkte mit Basissicherheit zurückgegriffen.“

Sven Weihe, Geschäftsführer von pro-K, weist abschließend auf die differenzierte Datenerhebung hinsichtlich der Rahmenmaterialien hin: „Die Studie liefert einen starken Einblick in die Marktanteile. Insbesondere die separate Darstellung der verschiedenen Materialien in den vier Marktsegmenten ist hier hilfreich. Im Fenstermarkt ist Kunststoff als Rahmenmaterial mit einem Anteil von stabil 53,4 % zusammen mit Kunststoff-Aluminium 5,9 % deutlich vorn, im Außentürenbereich kann es sich mit einem Anteil von 38,4 % knapp vor Metall behaupten. Dies zeigt sehr deutlich: Kunststoff ist im Bau ein bedeutender Teil für Ressourceneffizienz und Klimaschutz“.

Der aktuelle Fenster- und Außentürenmarktbericht mit allen Detailanalysen und Auswertungen wird Ende Oktober 2024 erscheinen.

Im Überblick die aktuellen Fenstermarktzahlen, Stand Oktober 2024.

Grafik: Heinze/VFF

Die Verbändevertreter zur Studie (v.l.): Jochen Grönegräs (BF), Sven Weihe (pro-K), Frank Lange (VFF) und Holger Koch (FVSB).

Foto: VFF